Klarna یکی از شرکتهای پیشرو در زمینه فناوری مالی در جهان است. مدل کسب و کار Klarna با ارائه بستری که از طریق آن افراد می توانند آزادانه با استفاده از کارت ویزای موقت خرید کنند، به مشتریان در سراسر جهان خدمات ارائه می دهد.

بسیاری از کارشناسان مالی، این شرکت سوئدی را به عنوان خالق اصلی استراتژی “الان بخر بعداً پرداخت کن” می دانند. از آنجا که Klarna همچنین بالاترین سطح فعالیت مالی را در اختیار دارد، توانست در سال 2021 عرضه عمومی سهام (IPO) خود را با موفقیت انجام دهد. در حالی که این عرضه به آسانی بسیاری از IPO های دیگر در دسترس نیست، اما با صرف نظر از این موضوع همچنان بسیار محبوب است.

در این مقاله، ما نگاهی تحلیلی به مدل کسب و کار Klarna، نحوه عملکرد آن و ویژگی های ناشی از پیاده سازی خدمات آن خواهیم داشت.

تاریخچه مختصری از Klarna

این شرکت فین تک یک ارائه دهنده خدمات مالی سوئدی است که در سال 2005 در استکهلم تأسیس شد. مغزهای متفکر این شرکت ویکتور جاکوبسون، سباستین سیمیاتکوفسکی و نیکلاس آدالبرت بودند.

سباستین سیمیاتکوفسکی ایده اولیه چیزی را که بعدها به عنوان Klarna شناخته شد، در اواخر دوره کارشناسی ارشد او در دانشکده اقتصاد استکهلم شکل گرفت. در مصاحبه ای که بعداً توسط فوربس منتشر شد، سیمیاتکوفسکی خاطرنشان کرد که وی یک بار ایده این شرکت را به تیمی از مبتکران ارائه کرده است و آنها گفتند این ایده عملی نیست.

با این وجود، این سه نفر با برنامه های خود پیش رفتند و سرانجام این پلتفرم را راه اندازی کردند. اولین تراکنش انجام شده در Klarna در تاریخ 10 آوریل 2005 رخ داد. این تراکنش در یک کتابفروشی محبوب در سوئد به نام PocketKlubben انجام شده بود. این شرکت از آنجا به رشد خود ادامه داد، زیرا بنیانگذاران بارها به اصلاح مدل کسب و کار موجود پرداختند.

تغییرات مداوم، آنها را به جایی رساند که وب سایتی ایجاد کنند که به مصرف کنندگان امکان می داد محصولات را بصورت آنلاین سفارش دهند، که فاکتور آن ظرف 30 روز بعد ارسال می شد. از آنجا که تجارت الکترونیک در آن زمان هنوز یک مفهوم نسبتاً جدید بود، این نوآوری باعث شد که Klarna نسبت به رقبای خود برتری قابل توجهی پیدا کند و آن را پیشتاز در خرده فروشی کند.

چه کسی مالک Klarna است؟

مالکیت Klarna Bank AB به طور متفاوت در بین سه بنیانگذار خود تقسیم شده است. از سال 2021 قبل از اینكه این شركت وارد بورس شود، سباستین سیمیاتكوفسكی، مدیرعامل و یکی از بنیانگذاران آن، مالک حدود 8٪ از Klarna بود. ارزش این سهم حدود 2.2 میلیارد دلار ارزیابی شده بود.

دومین بنیانگذار، ویکتور جاکوبسون حدود 10٪ از سهام شرکت را در اختیار داشت. ارزش این سهام 2.7 میلیارد دلار بود. در نهایت سومین بنیانگذار، نیکلاس آدالبرت، 0.4٪ از این شرکت فین تک آنلاین را در اختیار داشت.

علاوه بر بنیانگذاران این شرکت، مسیر شرکت نیز تا حدودی تحت تأثیر سرمایه گذارانی مانند Sequoia Lake ،Visa ،Permira ،Atomico و Ant Group قرار دارد. هیئت مدیره ای متشکل از هشت عضو به ریاست مایکل موریتز نیز تا حدودی بر مسیر شرکت تأثیر می گذارد.

بیانیه ماموریت Klarna

“پرداخت را تا حد امکان ساده، ایمن و روان کند”

این شرکت فین تک همچنین دارای یک چشم انداز است. و آن این است که “قدرت را از شرکت های بزرگ به مصرف کننده منتقل کند و مصرف کنندگان را قادر سازد تا تصمیمات سریع و آگاهانه بگیرند.”

چگونه Klarna درآمد کسب می کند؟

روش عملکرد و اجرایی که مدل کسب و کار Klarna به کار می گیرد، این شرکت فین تک را قادر می سازد تا از طریق چهار جریان اصلی کسب درآمد کند. این جریان های درآمدی از طریق کمیسیون های تجاری، تراکنش های کارت Klarna در فروشگاه، هزینه های بهره و کارمزد دیرکرد پرداخت است.

کمیسیون های تجاری

همانطور که قبلاً اشاره شد، Klarna از طریق فرآیند اتصال یک مصرف کننده بالقوه به یک خرده فروش عمل می کند. این شرکت فین تک برای در دسترس قرار دادن این نوع خدمات به خرده فروشان، از آنها هزینه دریافت می کند. به همین دلیل از هر تاجری که یک مصرف کننده از این پلتفرم استفاده می کند، انتظار می رود که هم هزینه ثابت تراکنش و هم درصدی از کل هزینه فروش را بپردازد.

با این حال میزان کمیسیونی که انتظار می رود تجار پرداخت کنند، بسته به گزینه پرداخت ترجیحی مصرف کننده متفاوت است.

به عنوان مثال، اگر مصرف کننده گزینه پرداخت 30 روزه را انتخاب کند، یک فروشنده باید 0.30 دلار کارمزد ثابت Klarna و همچنین حداکثر 5.99٪ از کل معامله را بپردازد. همین دستورالعمل ها هنگامی اعمال می شود که مصرف کننده گزینه پرداخت چهار مرحله ای را انتخاب کند.

با این حال، اگر مصرف کننده از طریق تأمین اعتبار بپردازد، همچنان هزینه ثابت 0.30 دلاری اعمال می شود اما درصد معامله ای که Klarna می تواند ادعا کند تنها به 3.29٪ تغییر می کند.

توجه به این نکته حائز اهمیت است که کمیسیون های ذکر شده در بالا، صرف نظر از اینکه تراکنش بصورت آنلاین انجام شود یا در فروشگاه، اعمال می شوند.

تراکنش های کارت Klarna در فروشگاه

این شرکت فین تک همچنین از طریق کارت مجازی که در اختیار خریداران قرار می دهد، درآمد کسب می کند. از این کارت مجازی می توان برای انجام خریدهای داخل فروشگاهی در فروشگاه های خرده فروشی وابسته به Klarna استفاده کرد.

بیشتر کاربران با تعیین بودجه روی کارت مجازی برای خرده فروشان خاصی که از آن استفاده می کنند، از این منبع برای پرداخت های خود بهره می برند و سپس آن کارت را به کیف پول اپل یا گوگل خود پیوند می دهند تا پرداخت آسانتر انجام شود.

منبع اصلی درآمد Klarna در اینجا از دیرکرد پرداخت مصرف کنندگانی حاصل می شود که دچار قصور شده اند. با این حال به دلیل نحوه عملکرد کارت، این امکان را نیز به شرکت فین تک می دهد که کمیسیون های تجاری خود را به میزان قابل توجهی افزایش دهند.

برخی از خرده فروشان مشهور که مصرف کنندگان می توانند از کارت Klarna در آن استفاده کنند شامل Sephora ،Ikea ،Nike ،GameStop و Foot Locker هستند.

نرخ بهره

مصرف کننده هایی که از تأمین اعتبار Klarna استفاده می کنند، مطمئناً منبع اصلی درآمد این شرکت هستند. دلیل این امر این است که، وقتی از تأمین اعتبار Klarna برای خریدهای گران تر استفاده می شود، به این شرکت فین تک اجازه می دهد نرخ های بهره به مراتب بالاتری را دریافت کند.

به عنوان نمونه، برای برخی معاملات خاص انتظار می رود که مصرف کننده تا 36 ماه 19.99٪ APR را بپردازد. میزان سودی که انتظار می رود یک مصرف کننده بپردازد، به طور قابل توجهی تحت تأثیر امتیاز اعتباری او قرار دارد.

شایان ذکر است کاربرانی که فقط از پرداخت چهار مرحله ای و یا گزینه 30 روزه استفاده می کنند، اصلاً نیازی به پرداخت بهره به Klarna ندارند.

هزینه دیرکرد پرداخت

اگرچه گزینه 30 روزه و گزینه پرداخت چهار مرحله ای در ابتدا بدون بهره هستند، اما مصرف کننده هایی که نمی توانند پرداخت های خود را به موقع انجام دهند، موظف به پرداخت جریمه دیرکرد هستند. هزینه های دیرکرد در دو سطح محاسبه می شوند.

Klarna نه تنها برای هر بار تأخیر در پرداخت، از مشتری هزینه دریافت می کند، بلکه برای هر ماهی که پرداخت هایش عقب می افتد، جریمه ای نیز برای کاربر درنظر می گیرد. به این ترتیب مشتری برای هر پرداختی که از دست می دهد، باید مبلغ 7 دلار بپردازد. و برای هر ماهی که از پرداخت عقب می ماند، جریمه اش 35.50 دلار است.

به عنوان یک نکته جانبی، حتی زمانی که مصرف کنندگان هزینه کالاهای خریداری شده را به Klarna پرداخت نمی کنند، باز هم این شرکت فین تک است که مسئولیت پرداخت به تاجران برای محصولات فروخته شده را بر عهده دارد.

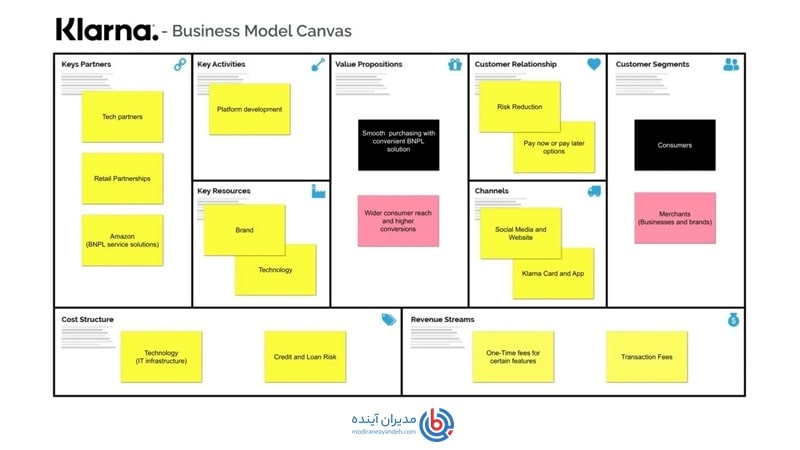

بوم مدل کسب و کار Klarna

در اینجا نحوه طراحی مدل کسب و کار Klarna برای اجرا آورده شده است:

بخش های مشتریان در مدل کسب و کار Klarna

با توجه به نحوه عملکرد Klarna، این شرکت به عنوان یک کسب و کار چند وجهی عمل می کند. نتیجه این امر این است که دارای دو بخش مشتری وابسته به هم است که لازمه یکدیگر هستند. اینها عبارتند از:

- مصرف کنندگان: اینها افرادی هستند که به دلیل سطح بالای امنیت و انعطاف پذیری که پلتفرم Klarna در هنگام پرداخت هزینه محصولات پس از تحویل ارائه می دهد، از این پلتفرم حمایت می کنند.

- تجار: اینها کسب و کارها و برندهایی هستند که به پلتفرم Klarna می آیند، زیرا آنها می دانند که مصرف کنندگان ممکن است هنگام خرید محصولاتشان به انعطاف پذیری بیشتری نیاز داشته باشند.

ارزش پیشنهادی در مدل کسب و کار Klarna

این شرکت فین تک ارزش پیشنهادی خود را بر اساس چهار نکته کلیدی ارائه می دهد. اینها شامل سهولت، عملکرد، کاهش ریسک و افزایش اعتبار برند است. در اینجا اطلاعات بیشتری در مورد این مؤلفه ها ارائه شده است.

- سهولت: کاربران از طریق Klarna Checkout، به سطح بالایی از آسایش و راحتی دست می یابند. Klarna Checkout قابلیتی است که مصرف کنندگان را قادر می سازد تنها با یک کلیک خرید آنلاین انجام دهند. از آنجا که این پلتفرم از قبل اطلاعات مالی ضروری کاربر را ذخیره کرده است، تراکنش ها می توانند با صرفه جویی بیشتری در زمان انجام شوند. از طرف دیگر، تاجران نیز از این ویژگی بهره مند می شوند زیرا منابع صرف شده برای مدیریت را کاهش می دهد.

- عملکرد: Klarna Bank AB به وفور نشان داده است که می تواند به لطف این واقعیت که به طور مداوم و پیوسته نتایج عالی را برای تاجران ارائه می دهد، روی پای خود بایستد. به عنوان مثال، به پلتفرم هایی مانند Wish.com ،Adlibris و FitnessGuru کمک کرده است تا افزایش بیش از 40 درصدی در نرخ تبدیل را ثبت کنند.

- کاهش ریسک: این شرکت فین تک همچنین نشان داده است که ویژگی های محافظتی آن بسیار قوی هستند. یک نمونه کلاسیک از این واقعیت این است که به طور مداوم خدمات پرداخت پس از تحویل را ارائه می دهد. این ویژگی به کاربران Klarna این امکان را می دهد که فقط پس از دریافت محصولی که سفارش داده اند، هزینه را پرداخت کنند. علاوه بر این، این ویژگی به مصرف کننده اجازه می دهد تا در صورت تمایل، تا 14 روز پس از تحویل، قبل از شروع پرداخت منتظر بماند. در حالی که این ویژگی ریسک را برای مصرف کنندگان کاهش می دهد، برای تجار نیز همین کار را انجام می دهد. این امر به این دلیل است که تاجران در Klarna به محض اینکه محصول های آنها توسط مصرف کننده سفارش داده می شود، پرداخت را دریافت می کنند. در نتیجه Klarna ریسک را در هر دو طرف به عهده می گیرد و فقط زمانی بازپرداخت می شود که مصرف کننده در نهایت پرداخت را انجام دهد.

- افزایش اعتبار برند: با بیش از 45 میلیون مصرف کننده و 65000 خرده فروش در سطح جهان، Klarna به دلیل موفقیت خود اعتبار زیادی کسب کرده است. این پلتفرم روزانه بر بیش از 400000 تراکنش نظارت دارد و دارای رکورد 10٪ از بازار تجارت الکترونیک اروپای شمالی است.